No dinâmico mundo dos investimentos, a avaliação precisa do risco é crucial para tomar decisões informadas e maximizar o retorno. Uma métrica fundamental nesse processo é o Beta, que mede a volatilidade de um ativo em relação ao mercado como um todo. No entanto, o Beta pode ser influenciado pela estrutura de capital de uma empresa, levando à necessidade de desalavancar o Beta. Este artigo explora profundamente o conceito de Beta desalavancado, sua importância e como calculá-lo, fornecendo aos investidores as ferramentas necessárias para uma análise de risco mais precisa.

Definição de Beta Desalavancado

O Beta desalavancado (ou Beta não alavancado) representa a volatilidade intrínseca de um ativo, removendo o impacto da dívida na estrutura de capital da empresa. Em outras palavras, ele reflete o risco sistemático do negócio subjacente, isolado do risco financeiro introduzido pelo endividamento. Entender o Beta desalavancado é crucial, pois permite comparar empresas com diferentes níveis de dívida de forma mais justa e precisa.

Beta Desalavancado: Uma Análise Mais Detalhada

O Beta de uma empresa alavancada, ou seja, com dívida, reflete tanto o risco do seu negócio quanto o risco financeiro decorrente do endividamento. A dívida amplifica os ganhos e as perdas, tornando o Beta alavancado mais sensível às flutuações do mercado. Ao desalavancar o Beta, estamos essencialmente “removendo” esse efeito da dívida, revelando o verdadeiro risco operacional da empresa.

Por que Desalavancar o Beta é Importante?

A importância de desalavancar o Beta reside na sua capacidade de fornecer uma avaliação mais precisa do risco inerente ao negócio. Isso é particularmente útil em diversas situações:

* Comparação entre Empresas: Permite comparar empresas com estruturas de capital diferentes, facilitando a identificação de oportunidades de investimento com base no risco operacional e não no risco financeiro.

* Avaliação de Projetos: Ao avaliar projetos de investimento dentro de uma empresa, o Beta desalavancado da empresa pode ser usado como um proxy para o Beta do projeto, ajustando-o para refletir o risco específico do projeto.

* Cálculo do Custo de Capital: O Beta desalavancado é um componente crucial no cálculo do custo de capital próprio (Ke) utilizando o Capital Asset Pricing Model (CAPM). Um Ke preciso é essencial para a tomada de decisões de investimento e avaliação de empresas.

* Análise Setorial: Permite identificar o risco intrínseco de um setor, independentemente da estrutura de capital das empresas que o compõem.

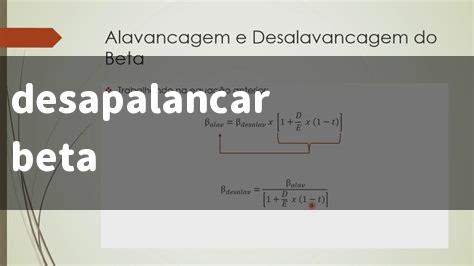

A Fórmula para Desalavancar o Beta

A fórmula utilizada para desalavancar o Beta é a seguinte:

Beta desalavancado = Beta alavancado / [1 + (D/E) x (1 – t)]

Onde:

* Beta alavancado: O Beta observado da empresa, refletindo o impacto da dívida.

* D: Dívida total da empresa.

* E: Patrimônio líquido da empresa (valor de mercado das ações).

* t: Taxa de imposto corporativo.

Entendendo os Componentes da Fórmula

* Beta Alavancado: Este valor é geralmente obtido de fontes financeiras como Bloomberg, Reuters ou outras plataformas de dados de mercado. É importante notar que diferentes fontes podem usar diferentes metodologias para calcular o Beta, portanto, é crucial entender a metodologia utilizada pela fonte escolhida.

* D/E (Dívida/Patrimônio): Esta razão indica a proporção de financiamento da empresa que vem da dívida em relação ao patrimônio líquido. Uma razão D/E alta indica que a empresa está altamente alavancada, o que significa que ela depende muito da dívida para financiar suas operações.

* Taxa de Imposto (t): A taxa de imposto corporativo afeta a atratividade da dívida, pois os juros da dívida são geralmente dedutíveis de impostos. Isso significa que o custo real da dívida para a empresa é menor do que a taxa de juros nominal.